Dauerbrenner Prämiensparverträge. Ob Zinsanpassung, Referenzzins oder Verjährung: Anlässe, zu klagen, finden Sparer gern. Der BGH hatte nun Gelegenheit, zu diversen Punkten Stellung zu nehmen.

Der Fall

Ein Verbraucherschutzverband als Musterkläger klagte gegen eine Sparkasse. Diese hatte seit den 1990er-Jahren Prämiensparverträge mit variabler Verzinsung und gestaffelten Prämien abgeschlossen. Die Verträge enthielten keine konkreten Regelungen zur Zinsanpassung. Der Musterkläger hielt die Zinsanpassungsklausel für unwirksam und die tatsächliche Verzinsung für zu niedrig.

Der bisherige Prozess

Der Musterkläger begehrte u. a. die Feststellung:

- der Unwirksamkeit der Zinsanpassungsklausel,

- der Unzulässigkeit der Kündigung ohne aktive Zustimmung, III. 1. c),

- der Auslegung der Kündigungserklärungen der Bank, III. 1. d),

- zum Referenzzins, III. 3. d),

- der Anwendung der Verhältnismethode bei Zinsanpassung, III. 6. a),

- der Verjährung erst ab Vertragsende, III. 7.,

- des Ausschlusses des Kündigungsrechts bei 99-jähriger Laufzeit, III. 10. b).

Das Bayerische Oberste Landesgericht gab dem Musterkläger zum Teil recht. Beide Parteien haben Revision eingelegt.

Die Entscheidung des BGH

Unzulässig, unbegründet oder begründet. So lautete das Urteil des BGH zu den einzelnen Feststellungszielen:

Feststellungsziel – Unwirksamkeit der Zinsanpassungsklausel

Unzulässig: Kein Klärungsbedarf, da bereits 2004 als unwirksam anerkannt (XI ZR 140/03).

Click zum BGH | Urteil vom 17. Februar 2004 – XI ZR 140/03

Feststellungsziel III. 1. c) – Kein Kündigungsrecht ohne aktive Zustimmung

Unbegründet: Das Feststellungsziel ist zu weit gefasst. Die Klausel ist nicht unwirksam, wenn der Verbraucher konkludent (also durch schlüssiges Verhalten) zugestimmt hat. Eine ausdrückliche Zustimmung ist nicht zwingend erforderlich.

Feststellungsziel III. 1. d) – Auslegung der Kündigungserklärung der Bank

Unzulässig: Die mit dem Feststellungsziel verbundene Frage ist nicht verallgemeinerungsfähig. Eine allgemeine Klärung ist nicht möglich, da es sich um individuelle Erklärungen handelt, die nicht Gegenstand einer Musterfeststellungsklage sein können.

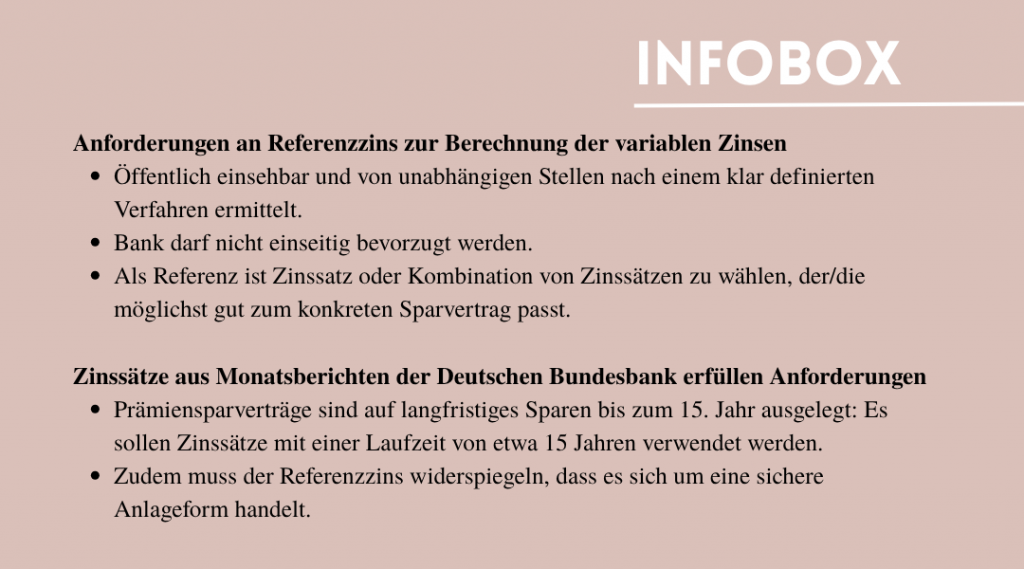

Feststellungsziel III. 3. d) – Referenzzins

Revisionsrechtlich nicht zu beanstanden: Die vom Vorgericht gewählten Zinssätze der Deutschen Bundesbank sind sachgerecht und erfüllen die Anforderungen an Transparenz und Neutralität.

Feststellungsziel III. 6. a) – Verhältnismethode

Begründet: Die Zinsanpassung muss das Verhältnis zwischen Vertragszins und Referenzzins wahren. Die Methode schützt (Im Gegensatz zur Differenzmethode) vor unangemessenen Zinsänderungen und entspricht den typischen Erwartungen der Vertragsparteien. Ein negativer Vertragszins ist rechtlich ausgeschlossen, da Prämiensparverträgen eine Zinsuntergrenze von 0 % immanent ist.

Feststellungsziel III. 7. – Verjährung

Begründet: Der Anspruch auf weitere Zinsbeträge unterliegt derselben Verjährung wie der Anspruch auf Auszahlung der Spareinlage. Solche Mehrbeträge, die der Spareinlage gutzuschrieben sind, werden mit der Gutschrift selbst zur Spareinlage. Die Fälligkeit des Anspruchs auf (weitere) Zinsgutschriften ist hinausgeschoben, bis der Verbraucher einen solchen Anspruch geltend macht, längstens jedoch bis zum Zeitpunkt der Fälligkeit des Anspruchs auf Auszahlung der weiteren Zinsbeträge mit Beendigung des Sparvertrags. Die Verjährung beginnt frühestens mit dem Zeitpunkt der wirksamen Beendigung des Sparvertrags.

Feststellungsziel III. 10. b) – 99-jährige Laufzeit

Begründet: Die Klausel bestimmt eine Laufzeit von 1188 Monaten (99 Jahren); das ordentliche Kündigungsrecht der Sparkasse ist für die gesamte Laufzeit ausgeschlossen, auch noch nach Erreichen der höchsten Prämienstufe.

Click zum BGH | Pressemitteilung Nr. 174/2025 vom 23. September 2025

Click zum BGH | Urteil vom 23. September 2025 – XI ZR 29/24

Click zum Beitrag | Prämiensparverträge: Zinsanpassungsklauseln unter der Lupe

Click zum Beitrag | Ring frei: Streit bei Prämiensparverträgen geht in eine neue Runde

Click zum Beitrag | Endlich Klarheit bei Referenzzins für Zinsanpassungen in Prämiensparverträgen